5 deducciones detalladas más frecuentes

Publicado:

Deducciones fiscales habituales para particulares

Cuando prepare su declaración de la renta, tiene la opción de reclamar el deducción estándar o deducciones detalladas.

Aunque la deducción estándar es más fácil de solicitar, alrededor de un tercio de los contribuyentes optar por detallar las deducciones en su lugar. Normalmente, sólo detallará sus deducciones si su total es superior a la deducción estándar.

>> Comience su E-file GRATUITO

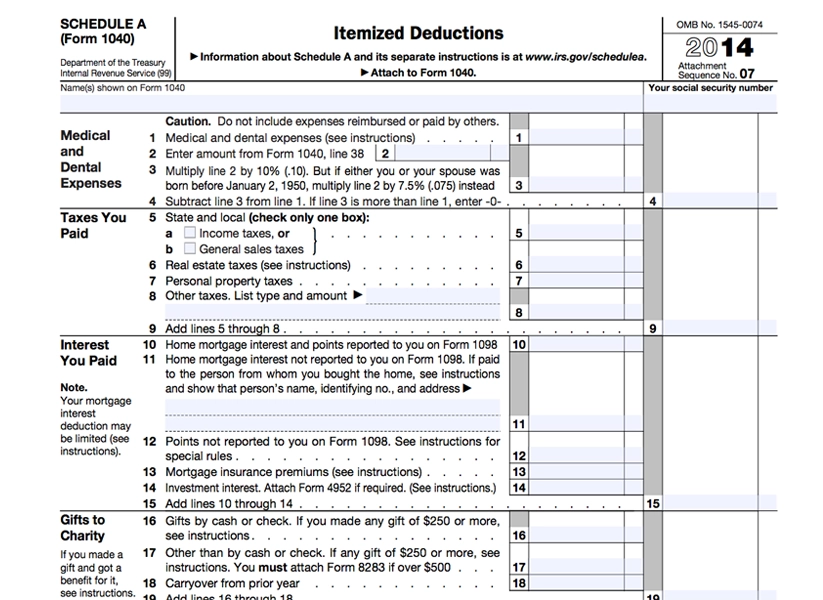

Las deducciones detalladas se solicitan en Anexo A del Formulario 1040que debe adjuntar a su declaración anual de la renta.

He aquí 5 de las deducciones detalladas más populares. (Tenga en cuenta que los porcentajes mencionados se basan en Datos del IRS procedentes de las declaraciones de la renta de 2013.)

Impuestos estatales y locales

Si ha estado sujeto al impuesto estatal/local sobre la renta o al impuesto general sobre las ventas y lo ha pagado durante el ejercicio fiscal, puede declararlo como deducción detallada. Se denominan "impuestos no empresariales deducibles".

Puede deducir los impuestos estatales y locales ingresos los impuestos retenidos de su salario durante el año, que aparecen en su declaración de la renta. Formulario W-2 (Declaración de salarios e impuestos). También puede optar por deducir los impuestos estatales y locales. ventas (en lugar de los impuestos estatales y locales sobre la renta), pero no puede deducir ambos.

Para la deducción del impuesto estatal y local sobre las ventas, puede utilizar sus gastos reales (a través de los recibos guardados) o las "tablas opcionales del impuesto sobre las ventas" facilitadas por el IRS. Consulte las Instrucciones para el Anexo A (Formulario 1040) para más información.

La deducción por impuestos estatales y locales sobre la renta o sobre las ventas se solicita en la línea 5 del Anexo A (Formulario 1040), en la sección titulada "Impuestos que pagó".

Más de 95% de las personas que detallan reclamar uno de los dos, por lo que es la deducción detallada más popular, con mucho.

Donaciones a organizaciones benéficas

Si hace una contribución benéfica a una organización cualificada, puede reclamarla como deducción detallada. Para saber si una organización reúne los requisitos, utilice la página "Herramienta "EO Select Check en el sitio web del IRS.

Si hizo una donación benéfica en efectivo o mediante cheque, debe llevar un registro de la aportación (con la fecha y el importe). Si donó bienes, generalmente puede deducir el valor justo de mercado. Para más información sobre cómo calcular el valor de su aportación no dineraria, consulte Publicación 561 del IRS (Determinación del valor de los bienes donados).

Tenga en cuenta que sólo puede deducir la cantidad que supere el valor justo de mercado de cualquier beneficio que haya recibido a cambio de su donación (como mercancías o entradas para un evento). Además, debe llevar un registro de todas las donaciones iguales o superiores a $250. La organización benéfica debe proporcionarle un acuse de recibo por escrito de su contribución, que incluya el importe en efectivo y/o una descripción de los bienes donados.

Para reclamar una deducción por su contribución benéfica, rellene las líneas 16-19 del Anexo A (Formulario 1040), la sección titulada "Donaciones a organizaciones benéficas". Si su deducción por una aportación no dineraria es superior a $500, deberá cumplimentar Formulario 8283 (Contribuciones benéficas no dinerarias) y adjuntarlo a su declaración de la renta.

Más del 81% de las personas que detallan sus ingresos solicitan una deducción por contribuciones benéficas.

RELACIONADOS: Ventajas fiscales de las obras de caridad

Intereses hipotecarios

Puede deducir los intereses que paga por un préstamo hipotecario garantizado por su vivienda. Para ello, la deuda debe estar garantizada por una vivienda que cumpla los requisitos (es decir, su vivienda principal o su segunda vivienda).

En la mayoría de los casos, puede deducir todos los intereses hipotecarios. La cantidad que puede deducir se basa en la fecha y el importe de su hipoteca, y en cómo utiliza los ingresos de la hipoteca. Tenga en cuenta que la deducción se limita a los intereses de la parte de la deuda hipotecaria que no supere el límite del préstamo cualificado. Para más información, consulte Publicación 936 (Deducción de intereses hipotecarios).

Si pagó $600 o más de intereses hipotecarios (incluidos determinados puntos hipotecarios y primas de seguro hipotecario) durante el año por una hipoteca cualquiera, deberá recibir Formulario 1098 (Declaración de intereses hipotecarios) del titular de la hipoteca. Esta declaración mostrará los pagos totales del año, incluidos los intereses hipotecarios, los puntos deducibles y las primas de seguro hipotecario que haya pagado.

Para solicitar una deducción por los intereses de su hipoteca, rellene las líneas 10-15 del Anexo A (Formulario 1040), la sección titulada "Intereses que pagó".

Más del 75% de las personas que detallan sus ingresos solicitan una deducción por intereses hipotecarios.

Tarifas de preparación de impuestos

Si pagó honorarios por la preparación de su declaración de la renta, puede reclamarlos como deducción detallada. Esto incluye el coste del software de preparación de impuestos, así como cualquier tarifa que haya pagado para presentar electrónicamente ("e-file") su declaración de impuestos.

Los gastos de preparación de impuestos se clasifican como deducciones varias y están sujetas a un límite de 2%. Esto significa que puede deducir la parte de sus cuotas que supere el 2% de su renta bruta ajustada (RBDA). Para más información, consulte Publicación 529 del IRS (Deducciones varias).

Para reclamar una deducción por sus honorarios de preparación de impuestos, ingrese la cantidad que pagó en la línea 22 del Anexo A (Formulario 1040), en la sección titulada "Gastos de Trabajo y Ciertas Deducciones Misceláneas." Tenga en cuenta que debe deducir los honorarios en su declaración del año en que los pague; por ejemplo, en su declaración de 2014, puede deducir los honorarios que pagó en 2014 por preparar su declaración de 2013.

Más del 48% de las personas que detallan sus impuestos solicitan una deducción por gastos de preparación de impuestos.

Gastos médicos y dentales

Si tiene gastos médicos y/o dentales no reembolsados, puede reclamarlos como deducción detallada diversa. La deducción se aplica a la mayoría de los gastos médicos y dentales que pague usted, su cónyuge y las personas a su cargo. Sin embargo, si alguno de sus gastos fue reembolsado por el seguro u otras fuentes, no puede reclamar una deducción por esos gastos.

Gastos médicos subvencionables incluyen los pagos por el diagnóstico, prevención, tratamiento o cura de enfermedades, así como los pagos por tratamientos que afectan a cualquier estructura o función del cuerpo. Por lo general, estos gastos están sujetos a un límite de 10%, lo que significa que puede deducir la parte de sus gastos que supere 10% de su AGI. Para más información, consulte la Publicación 502 del IRS (Gastos médicos y dentales).

Para reclamar una deducción por tus gastos médicos/dentales, rellena las líneas 1-4 del Anexo A (Formulario 1040), la sección titulada "Gastos médicos y dentales". Tenga en cuenta que sólo puede incluir los gastos que pagó durante ese año y que sólo puede utilizar los gastos una vez en su declaración.

Más del 20% de las personas que detallan sus gastos reclaman una deducción por gastos médicos y/o dentales.

—

VEA TAMBIÉN:

- Las 5 principales deducciones fiscales para los individuos

- Gastos de mudanza deducibles de impuestos

Artículos relacionados

Puede que también le guste